— 自由职业者 如何缴纳社保? —

社会保险(Social Insurance)是指一种为丧失劳动能力、暂时失去劳动岗位或因健康原因造成损失的人口提供收入或补偿的一种社会和经济制度。社会保险的主要项目包括养老保险、医疗保险、失业保险、工伤保险、生育保险。

“自由职业者怎么缴社保?”

“对于普通上班族来说,养老肯定是缴的时间越长越划算。但是对于无业或者自由职业者来说,这样还划算吗?”

“‘居民医保+百万医疗’是不是比职工医保更好?”

如果你也有同样的疑问,那一定不要错过今天这篇文章!

一、自由职业者如何缴纳社保?

自由职业者的“自由”不仅体现在时间自由上,还体现在社保的选择上面。

社保分为职工社保和居民社保。作为自由职业者,既可以选择缴纳职工社保,也可以选择缴纳居民社保。

职工社保:按灵活就业人员在户籍所在地交职工医保和职工养老保险。

居民社保:去自己户籍所在地的社保局缴纳,包括居民医保和居民养老保险。

那么,作为一个自由职业者如何缴纳社保更划算呢?是缴纳职工社保好还是居民社保好呢?

我国社保采取的是“因地制宜”的政策,不同地方的社保缴纳和报销规定均有所差别。

下面我们就以广州为例,来进行分析。

二、职工医保VS居民医保

从缴费金额来看,职工医保和居民医保相差非常大。

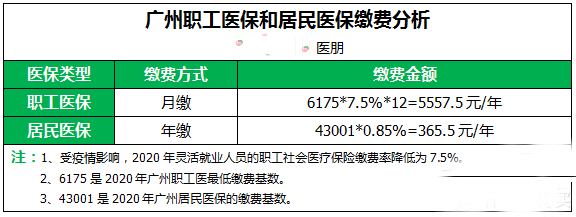

广州职工医保和居民医保缴费分析

可以看到,即使按照最低的缴费基数来算,职工医保每年缴纳的费用也比居民医保高出十几倍。

每年多拿这么钱去交职工医保值不值呢?接下来,我们看看他们的报销福利的差别。

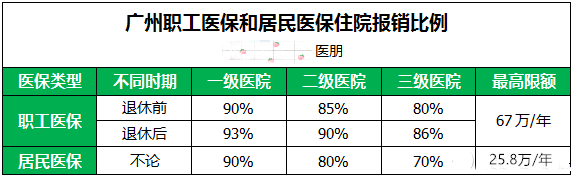

广州职工医保和居民医保住院报销比例

整体来看,居民医保比职工医保的保障力度要小,职工医保报销比例更高,范围更大,额度更高。

从细节来看,有这么几点需要大家关注:

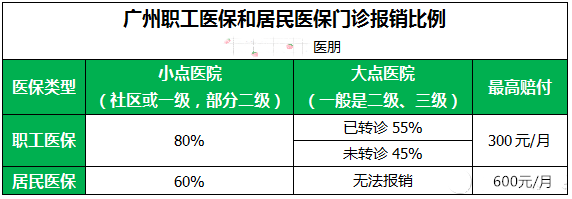

广州居民医保不能报销大点医院的门诊费用。

广州职工医保和居民医保住院报销比例相差不大。

广州职工医保和居民医保住院报销最高限额相差较大。

那么,到底是缴职工医保还是居民医保?这个要根据个人的经济情况来选择。

如果经济实力允许,最好交职工医保;如果经济状况实在不佳,也建议大家交上居民医保,给自己的身体一个最基本的保障。

三、职工养老VS居民养老

养老金的领取计算起来比较复杂,为了让大家理解起来更直观,我们以一个例子来说明:

1、居民养老

广州城乡居民养老保险缴费标准分9个档次,分别是:每年180元、240元、360元、600元、900元、1200元、1800元、3600元、4800元。

居民养老的投保门槛低,缴费灵活,我们每年缴的钱都会存入个人账户,连续缴纳15年以上,年满60周岁之中就可领取养老金了。

广州居民养老金的领取分为两个部分:

基础养老金:由社保局定期调整,广州目前是每月领65元;

个人养老金:用个人账户的余额,除以计发月数。其中,计发月数由社保局规定,例如 60 岁退休,计发月数是 139 个月。

假设王先生一直选择的是4800元这个档次。那么60周岁后,她每个月可以领多少钱呢?

基础养老金:65元/月

个人养老金:4800×20÷139=690元/月

因此,王先生每月可领取养老金:690+65=755元,每年合计领取:9060元。

王先生20年共缴纳了9600元,差不多在70岁的时候能回本。即使退休后第二天,王先生就去世了,一分养老金都没有领过。那他的家属也可以把钱领回去。

2、职工养老

广州职工养老的缴费基数是3803元~20268元,缴费比例为20%。

先生如果选择缴纳职工养老,按最低的缴费基数,每个月需要缴纳的费用是:

3803 X 12% = 456.36元→ 统筹账户,国家支配

3803 X 8% = 304.24元 → 个人账户

那么,他60周岁时,每个月能拿多少钱呢?

职工养老金的计算超级超级复杂:

每月领取的养老金 = 个人账户养老金 + 基础养老金

个人账户养老金=个人账户余额÷计发月数

基础养老金=(社会平均工资+本人指数工资)÷2×缴费年限×1%

如果我们按照个人工资增长率和社会平均工资增长率 均为5%来算,那么王先生60周岁后每月大概能拿到的养老金为5331元。

跟居民养老相比,职工养老交的多,领的也多。但为什么会有那么多人觉得职工养老不划算呢?

因为王先生是自由职业者,没有工作单位,所以每个月的缴费全部都是自己承担!

而这其中一大半都纳入了统筹账户,万一没领几年养老金就身故了,亲属就只能领回个人账户的钱。

因此很朋友会觉得缴纳职工养老非常不划算!

这个问题得辩证来看。

如果对自己的身体状况确实没有信心,那就交居民养老。

但如果对自己的身体状况比较有信心,且经济条件允许,那还是建议缴职工养老,收益会更高。

四、居民医保+百万医疗VS职工医保

有的朋友提出,能不能采取“居民医保+百万医疗”这种形式,每年缴费不多,保障也比较充足。

不得不说,“居民医保+百万医疗”确实是一个“好吃不贵”的办法。

我们在前文中也提到,如果是自由职业者,自己承担职工医保确实也是一笔不少的钱。

特别是年轻人,本身因为工作时间短,收入不高。这个时候 “居民医保+百万医疗”不失为一个聪明的方案。

不过,我们需要考虑一个问题:60岁之后怎么办?

人随着年龄的增长,生病的概率会越来越大。

百万医疗对年龄都有限制,一般60周岁之后就无法购买了。居民医保虽然可以购买,按照目前的政策来说,居民医保也只能买一年保一年,且保障相对薄弱。

这个时候职工医保的优势就体现出来了,只要你累计缴纳10-30年(不同地区规定不同),在退休之后就可以一直享受医保待遇。

最后、自由职业者更要做好保障

还是那句话,社保是国家给到我们的一个基础的、非常重要的保障,尤其是医保,能缴就缴。

朋朋子身边也有很多自由职业者。他们中的大多数表面上看似随性洒脱,但实际承担的压力一点都不比正常上班族少,甚至更甚。

熬夜、应酬、deadline……养家糊口的重担压下来的时候,他们也会奔溃。

也正因为这样,广大自由职业者们才更要做好保障!

如果经济条件允许,还建议自由职业者们配置一些合适的商业疾病保险做补充。

毕竟社保的报销只能解决部分医疗费的问题,而在住院期间产生的疗养费、恢复费和收入损失也是需要考虑的。

前一篇: 欧美英语启蒙动画片推荐

后一篇: 周末好书推荐

-

标题:自由职业者 如何缴纳社保?

优惠价:详见文章

- 相关收录:

相关专题商品

更多近期值得买社保

查看更多

热门优惠券

更多-

立即领取

立即领取携程网优惠代码,携程网100元无限制优惠券

携程网优惠代码,携程网100元无限制优惠券 -

立即领取

立即领取顺丰6折内部员工优惠券

顺丰6折内部员工优惠券 -

立即领取

立即领取乐摩吧优惠券免费领取

乐摩吧优惠券免费领取 -

立即领取

乐摩吧2020,11月独家优惠券

乐摩吧2020,11月独家优惠券 -

立即领取

乐摩吧官网30元代金券

乐摩吧官网30元代金券